Dès le 1er janvier 2026, une nouvelle mesure fiscale va modifier en profondeur les règles du jeu pour tous les acteurs du marché automobile. Cette réforme, introduite dans la loi de finances 2025, prévoit l’application rétroactive du malus écologique et de la taxe au poids à certaines voitures d’occasion déjà en circulation.

Ce changement est historique : jusque-là, ces taxes ne concernaient que les voitures neuves. À partir de 2026, elles s’appliqueront également aux véhicules d’occasion, sous conditions. Résultat : de nombreux véhicules qui, jusqu’à présent, circulaient sans surtaxe, vont devoir être régularisés lors de leur prochaine revente.

Et pour les acheteurs comme pour les vendeurs, cela change beaucoup de choses.

Tous les véhicules d’occasion ne sont pas concernés. La réforme vise spécifiquement les voitures qui :

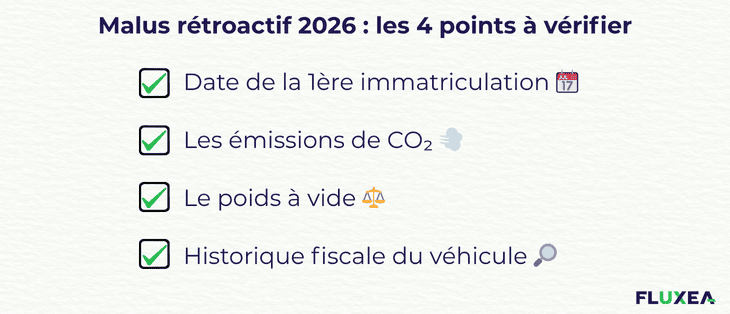

Deux critères techniques seront désormais déterminants :

Autrement dit, les SUV, grosses berlines, modèles premium ou puissants sont les principaux concernés. Le profil typique ? Un véhicule essence ou diesel de plus de 7 ans, performant, mais pas forcément conçu avec des priorités écologiques à l’origine.

Pourquoi parle-t-on de "malus rétroactif" ?

Parce que ces véhicules n’ont pas payé de taxe écologique au moment de leur première immatriculation. Et qu’à partir de 2026, cette taxe sera exigée lors de la prochaine cession, même si la voiture a plusieurs années de route derrière elle.

Le malus ne s’appliquera qu’une seule fois dans la vie du véhicule, ce qui limite l’impact dans le temps, mais reste un facteur de surcoût important pour les futurs acheteurs. Cette rétroactivité est inédite dans la fiscalité automobile française, et elle fait beaucoup réagir.

Ce qui est encore plus marquant, c’est l’évolution du seuil de déclenchement du malus depuis sa création.

Résultat : des modèles qui n’étaient pas considérés comme polluants à leur sortie se retrouvent aujourd’hui taxés, simplement parce que les normes ont changé. C’est le cas par exemple de nombreuses berlines essence ou compactes familiales.

Même si cette taxe rétroactive n’est due qu’une fois, elle doit être payée au moment de l’achat, ce qui peut peser lourd dans le budget des particuliers comme des professionnels.

Certains modèles pourraient entraîner un malus de plusieurs milliers d’euros, surtout s’ils combinent un poids élevé et de fortes émissions de CO₂.

Et ce malus pourrait avoir un impact direct sur la négociation des prix, car les acheteurs vont logiquement chercher à compenser ce surcoût par une réduction du tarif d’achat.

Heureusement, la loi prévoit deux mécanismes d’abattement pour réduire le montant du malus :

1-Un abattement selon l’ancienneté du véhicule

Plus le véhicule est ancien, plus la taxe est réduite. Voici quelques exemples :

Cet abattement est basé sur la date de première immatriculation du véhicule.

2- Un abattement selon le kilométrage annuel

Ici, c’est l’usage du véhicule qui est pris en compte. Les conducteurs parcourant de longues distances chaque année sont un peu avantagés :

L’objectif ? Encourager une approche basée sur l’usage réel plutôt que la simple possession.

Quels impacts pour le marché de l’occasion ?

Il ne fait aucun doute que cette réforme va bouleverser l’équilibre du marché. Les professionnels de la revente vont devoir :

Quant aux acheteurs particuliers, ils devront faire preuve de plus de vigilance pour éviter les mauvaises surprises fiscales.

Le plus simple reste d’anticiper. Que ce soit pour vendre, acheter ou gérer un stock, mieux vaut vérifier dès maintenant si un véhicule est concerné par le malus rétroactif 2026.

Cela implique de connaître :

Contactez-nous afin que nous planifions ensemble une démonstration pour vous présenter nos solutions.

Appelez-nous au +33 1 30 15 28 59 ou si vous préférez entrez votre numéro de téléphone ci-dessous pour être rappelé.